Planificación Financiera: Lo que nadie te enseña y necesitás saber.

¿Qué es la planificacion financiera personal?

La planificacion financiera personal es el proceso mediante el cual una persona organiza, gestiona y proyecta sus ingresos y gastos con el fin de alcanzar sus objetivos económicos.

En Argentina, donde la inflación, el tipo de cambio y la incertidumbre económica son factores cotidianos, una buena planificación es fundamental para preservar y hacer crecer el patrimonio personal, para ellos se debe incluir estrategias para mitigar estos riesgos y aprovechar las oportunidades que ofrece el mercado local.

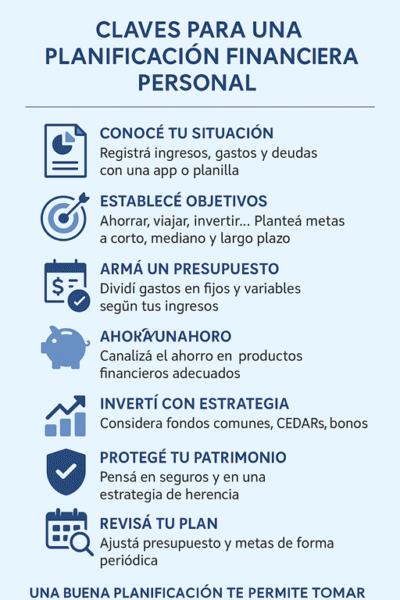

Primer paso: conocé tu situación financiera actual

Antes de hacer cualquier plan, es imprescindible saber en qué punto estás parado. Esto incluye registrar tus ingresos, egresos, deudas, activos y pasivos. Herramientas como Excel, Google Sheets o apps como Fintonic o Monefy pueden ayudarte.

- Ingresos: sueldo, ingresos extra, rentas, etc.

- Gastos: alquiler, comida, transporte, ocio, servicios.

- Deudas: tarjetas de crédito, préstamos, cuotas.

- Activos: ahorros, inversiones, bienes.

Conocer tu situación financiera actual es el primer paso para tomar el control de tus finanzas.

Esto implica hacer un inventario detallado de todos tus ingresos y gastos, así como de tus deudas y activos. Utilizar herramientas digitales como Excel, Google Sheets o aplicaciones especializadas como Fintonic o Monefy puede facilitar este proceso y ayudarte a visualizar mejor tu flujo de dinero.

Es importante ser honesto y preciso al registrar tus ingresos y gastos. No subestimes tus gastos ni sobreestimes tus ingresos, ya que esto puede llevar a una planificación financiera poco realista y difícil de cumplir.

Además, es fundamental identificar tus deudas y activos, ya que estos pueden tener un impacto significativo en tu capacidad para ahorrar e invertir.

Establecé objetivos financieros realistas

Un plan financiero sin metas claras es solo una lista de números. Tus objetivos pueden ser a corto, mediano o largo plazo, como:

- Ahorrar para un fondo de emergencia

- Comprar una propiedad

- Invertir para la jubilación

- Viajar o realizar estudios

Utilizá el método SMART (específicos, medibles, alcanzables, relevantes y con tiempo definido) para formularlos.

Establecer objetivos financieros claros y realistas es esencial para mantener la motivación y el enfoque en tu planificación financiera. Estos objetivos pueden variar según tus necesidades y prioridades, pero deben ser específicos, medibles, alcanzables, relevantes y con un tiempo definido (SMART).

Por ejemplo, si tu objetivo es ahorrar para un fondo de emergencia, define cuánto dinero necesitas ahorrar y en cuánto tiempo. Si tu objetivo es comprar una propiedad, establece un plan para ahorrar el pago inicial y considera las opciones de financiamiento disponibles. Si tu objetivo es invertir para la jubilación, investiga las diferentes opciones de inversión y establece un plan para contribuir regularmente a tu fondo de jubilación.

Además, es importante revisar y ajustar tus objetivos periódicamente para asegurarte de que siguen siendo relevantes y alcanzables. La vida y las circunstancias económicas pueden cambiar, y tu planificación financiera debe adaptarse a estos cambios.

Armá un presupuesto mensual

El presupuesto mensual es la hoja de ruta de tu dinero. En él debés incluir todos tus ingresos y dividir tus gastos en categorías fijas y variables. Un método muy útil es la regla 50/30/20:

- 50% para necesidades (alquiler, alimentos, salud)

- 30% para deseos (salidas, hobbies)

- 20% para ahorro o pago de deudas

Armar un presupuesto mensual es fundamental para mantener el control de tus finanzas y asegurarte de que estás gastando tu dinero de manera eficiente. La regla 50/30/20 es una guía útil para dividir tus ingresos en categorías y establecer límites para cada tipo de gasto.

El 50% de tus ingresos debe destinarse a necesidades básicas como alquiler, alimentos y salud. Estos son gastos esenciales que no puedes evitar y que deben ser cubiertos antes de considerar otros gastos. El 30% de tus ingresos puede destinarse a deseos y actividades recreativas, como salidas, hobbies y entretenimiento. Estos gastos son importantes para mantener un equilibrio entre el trabajo y la vida personal, pero deben ser controlados para evitar excesos.

Finalmente, el 20% de tus ingresos debe destinarse a ahorro o pago de deudas. Este es el componente más importante de tu presupuesto, ya que te permite construir un fondo de emergencia, ahorrar para objetivos a largo plazo y reducir tus deudas. Automatizar las transferencias a cuentas de ahorro o inversión puede ayudarte a mantener la disciplina y evitar la tentación de gastar este dinero.

El ahorro como hábito

En contextos como el argentino, el ahorro no es fácil, pero es indispensable. Automatizar transferencias a una cuenta aparte o utilizar mecanismos como plazos fijos UVA, cajas de ahorro en dólares o criptomonedas estables pueden ser opciones según el perfil de riesgo.

El ahorro es un hábito que debe ser cultivado y mantenido a lo largo del tiempo. En un contexto económico como el argentino, donde la inflación y la devaluación son constantes, ahorrar puede parecer difícil, pero es esencial para proteger tu patrimonio y alcanzar tus objetivos financieros.

Una estrategia efectiva para fomentar el ahorro es automatizar las transferencias a una cuenta de ahorro o inversión. Esto te permite separar una parte de tus ingresos antes de que tengas la oportunidad de gastarlos y asegura que estás contribuyendo regularmente a tu fondo de ahorro.

Además, es importante elegir mecanismos de ahorro que se adapten a tu perfil de riesgo y a tus objetivos financieros. Los plazos fijos UVA, las cajas de ahorro en dólares y las criptomonedas estables son opciones que pueden ofrecer protección contra la inflación y la devaluación, pero cada una tiene sus propios riesgos y beneficios. Investiga y elige la opción que mejor se adapte a tus necesidades.

Invertí con estrategia

Una planificación sólida no se queda en el ahorro: busca crecer el capital. Considerá instrumentos como:

- Fondos comunes de inversión: ideales para principiantes

- Bonos CER o dollar linked: protección contra inflación o devaluación

- CEDEARs: inversión en empresas extranjeras

- Criptomonedas estables: como resguardo ante la devaluación

Invertir es una parte esencial de una planificación financiera sólida, ya que te permite hacer crecer tu capital y alcanzar tus objetivos financieros a largo plazo. Sin embargo, es importante invertir con estrategia y elegir instrumentos que se adapten a tu perfil de riesgo y a tus objetivos.

Los fondos comunes de inversión son una opción ideal para principiantes, ya que ofrecen diversificación y gestión profesional a un costo relativamente bajo. Los bonos CER o dollar linked pueden ofrecer protección contra la inflación y la devaluación, mientras que los CEDEARs permiten invertir en empresas extranjeras desde Argentina.

Las criptomonedas estables, como el USDT o el DAI, pueden ofrecer un resguardo ante la devaluación y la inflación, pero también tienen sus propios riesgos y volatilidad. Investiga y elige las opciones que mejor se adapten a tus necesidades y objetivos.

Protegé tu patrimonio

Considerá seguros de vida, salud y hogar como parte de tu planificación. También es recomendable tener una estrategia de sucesión o herencia para garantizar la continuidad del patrimonio familiar.

Proteger tu patrimonio es una parte esencial de una planificación financiera sólida. Esto incluye considerar seguros de vida, salud y hogar para protegerte contra imprevistos y garantizar la seguridad de tu familia.

Además, es importante tener una estrategia de sucesión o herencia para garantizar la continuidad del patrimonio familiar. Esto puede incluir la creación de un testamento, la designación de beneficiarios y la planificación de la distribución de tus activos. Consultar con un abogado especializado en planificación patrimonial puede ayudarte a establecer una estrategia adecuada.

Revisá tu plan periódicamente

La planificación no es algo que se hace una sola vez. Requiere revisión constante. Ajustá tu presupuesto y objetivos ante cambios económicos, personales o familiares. La adaptabilidad es clave en el contexto argentino.

Revisar y ajustar tu plan financiero periódicamente es esencial para asegurarte de que sigue siendo relevante y efectivo. La economía, tus circunstancias personales y familiares pueden cambiar, y tu planificación financiera debe adaptarse a estos cambios.

Establecé un calendario para revisar tu presupuesto y objetivos financieros, y ajustalos según sea necesario. La adaptabilidad es clave para mantener una planificación financiera sólida en el contexto argentino.

Conclusión

Una planificación financiera personal sólida no solo mejora tu presente, sino que construye las bases para un futuro más seguro. En un país con tantas variables económicas como Argentina, tomar el control de tus finanzas es una herramienta de empoderamiento real.

Empezá hoy. Tu futuro financiero depende de lo que hagas ahora.

Monitor de Inversiones — Consejos prácticos, herramientas y análisis para mejorar tu salud financiera.